Metadata accedió en exclusiva al proyecto de modificación del Código Fiscal que diseñó el ministro de Economía, Oscar Antonena.

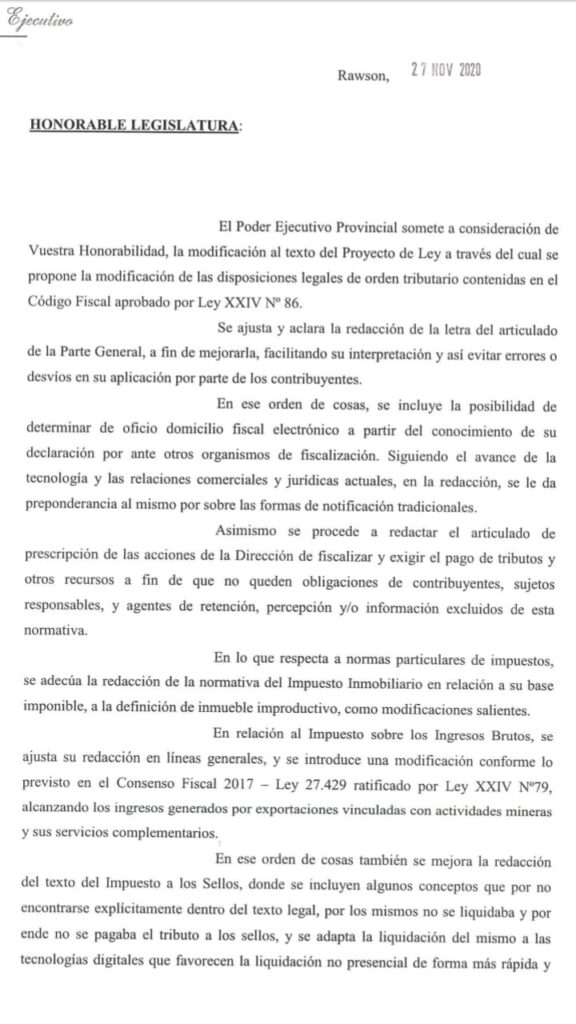

En los argumentos sostiene que se ajusta y aclara la redacción de la letra del articulado “a fin de mejorarla, facilitando su interpretación y así evitar errores o desvíos en su aplicación por parte de los contribuyentes”.

Puntualiza que se incluye la posibilidad de determinar de oficio el domicilio fiscal electrónico a partir del conocimiento de su declaración por ante otros organismos de fiscalización y remarca que, siguiendo el avance de la tecnología y las relaciones comerciales y jurídicas actuales, en la redacción, “se le da preponderancia al mismo por sobre las formas de notificación tradicionales”.

En lo que respecta a normas particulares de impuestos, “se adecúa la redacción de la normativa del Impuesto Inmobiliario en relación a su base imponible, a la definición de inmueble productivo”, detalla el proyecto al que tuvo acceso Metadata.

En relación al impuesto sobre los Ingresos Brutos, “se ajusta su redacción en líneas generales, y se introduce una modificación conforme a lo previsto en el Consenso Fiscal 2017, alcanzando los ingresos generados por exportaciones vinculadas con actividades mineras y sus servicios complementarios”.

También se mejora la redacción del texto del Impuesto a los Sellos, “donde se incluyen algunos conceptos que, por no encontrarse explícitamente dentro del texto legal, por los mismos no se liquidaba y por ende no se pagaba el tributo a los sellos. Además, se adapta la liquidación del mismo a las tecnologías digitales que favorecen el pago no presencial de forma más rápida y eficiente, facilitando su pago y convirtiéndose en una herramienta eficaz para la recaudación del gravamen”.