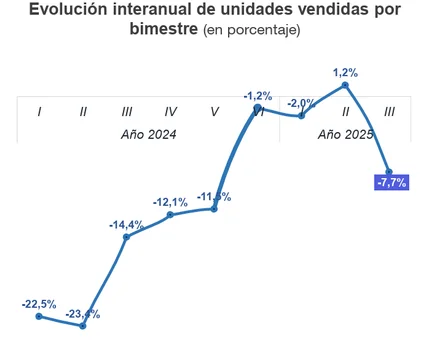

Las ventas de indumentaria registraron una caída del 7,7% en el tercer bimestre del año (mayo-junio) en comparación con el mismo período del 2024, según informó la Encuesta Sectorial diseñada por la Cámara Industrial Argentina de la Empresa (CIAI).

Este retroceso hizo que las empresas con bajas en sus ventas (56%) superaran a las empresas con subas (32%) por primera vez en tres bimestres. Desde noviembre del 2024 que esto no sucedía, llegando a tener un 52% de empresas con suba en sus ventas.

Entre las principales problemáticas del sector se encuentra la caída de la demanda (77%) en primer lugar. Esta preocupación aumentó 4 puntos porcentuales en el conjunto de respuestas respecto al bimestre anterior, alcanzando su nivel más alto desde el segundo bimestre (marzo-abril) del 2024.

En segundo lugar se encuentra el incremento de costos, representando el 17% del total de las respuestas de las empresas.

Otros problemas incluyen la competencia desleal con productos importados, la presión impositiva y los retrasos en la cadena de pagos.

Tras varios bimestres de descenso, la acumulación de stocks excesivos volvió a aumentar: alcanza al 35% de las empresas, representando un incremento de 11 puntos porcentuales respecto al bimestre anterior, y acercándose a los niveles registrados en el cuarto bimestre (julio-agosto) de 2024.

Como contrapartida, caen tanto la percepción de stocks equilibrados (-9 puntos porcentuales) y de stocks insuficientes (-2 puntos porcentuales) respecto al bimestre anterior.

En la gestión laboral, se registró un incremento en las medidas de ajuste de la plantilla de personal.

La principal medida sigue siendo la reducción por jubilaciones y/o renuncias no reemplazadas, con el 24% (aumento de 6 puntos porcentuales con respecto al bimestre anterior); le siguen los despidos, con un 18% (aumento de 5 puntos porcentuales respecto al segundo bimestre).

Por último, las expectativas económicas para lo que queda del 2025 bajaron, quedando en 48% las “regulares”, 23% las “malas”, y reaparecen las “muy malas” con el 11% (siendo que en el bimestre anterior no figuraron).

Mientras que en la evolución de las ventas para los próximos tres meses solamente el 14,5% considera que mejorarán. Del lado contrario, el 25,8% cree que empeorarán, entre tanto un 60% prevé que no tendrá variaciones.

Dentro del dato de la inflación de junio, la división de “Prendas de vestir y calzado” aumentó un 0,5%, marcando una leve suba debido a una mayor competencia con la ropa importada, la cual cerró en US$1.572 millones gastados por los consumidores entre enero y mayo del 2025.