Un informe elaborado en base a datos del BCRA muestra que la tasa de morosidad de las empresas trepó al 3,1% del total adeudado, frente al 0,9% de un año atrás.

En el “ranking no deseado”, las empresas radicadas en Chubut tienen el tercer índice más alto de morosidad en la Argentina con un 9,2%, reflejando las complejidades económicas y financieras que atraviesan.

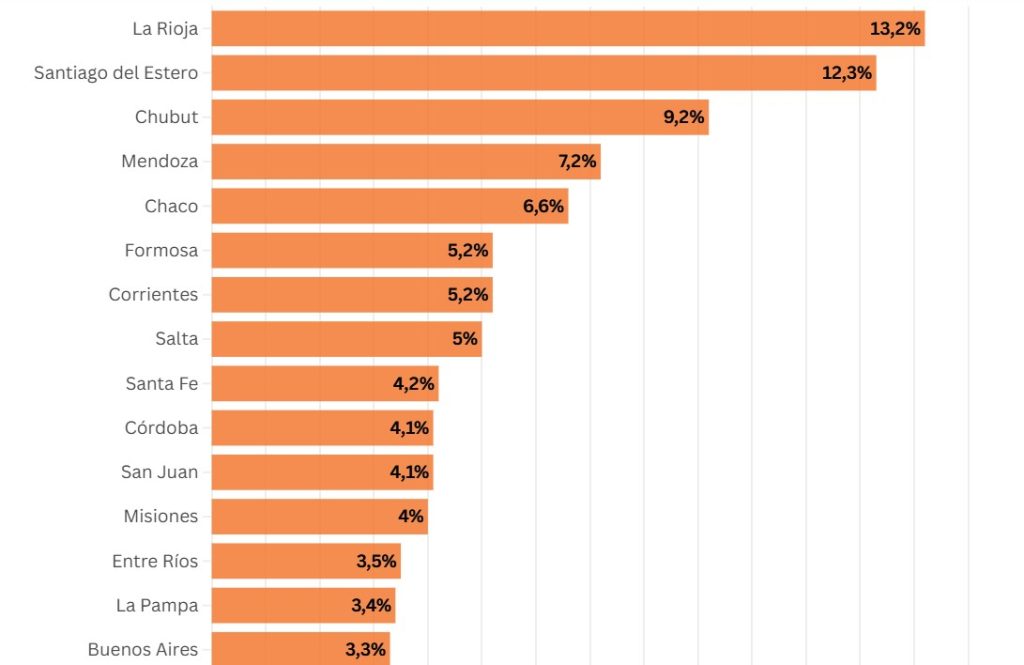

La distribución geográfica de la morosidad empresarial muestra diferencias significativas entre provincias. Según los datos del informe para marzo de 2026, La Rioja encabeza el ranking con una tasa del 13,2%, seguida por Santiago del Estero (12,3%) y Chubut (9,2%). Le siguen Mendoza (7,2%), Chaco (6,6%), Corrientes (5,2%), Formosa (5,2%) y Salta (5%).

La comparación con los datos de un año atrás revela dónde el deterioro fue más intenso. La Rioja pasó de una tasa del 0,4% en marzo de 2025 al 13,2% en marzo de 2026, una variación de 12,8 puntos porcentuales. El informe del Instituto Argentina Grande la señala como la jurisdicción con mayor crecimiento de la morosidad del país. Santiago del Estero subió 5,3 puntos porcentuales en el mismo período; Chubut, 5,5; Mendoza, 4,9; Chaco, 5,8; y Corrientes, 4,8.

En el extremo opuesto, las jurisdicciones con niveles de morosidad más bajos son la Ciudad Autónoma de Buenos Aires (1,4%), Santa Cruz (1,4%), Tierra del Fuego (0,8%) y Jujuy (0,5%). Sin embargo, incluso en estos casos la tendencia también es al alza respecto de un año atrás.

El informe advierte que La Rioja y Santiago del Estero se destacan por sus altos niveles de morosidad, aunque con una particularidad: se trata de provincias donde hay muy pocas empresas con alguna línea de crédito activa. Para el caso de La Rioja, solo 822 firmas registran algún crédito con el sistema financiero. Que la tasa sea tan elevada, entonces, no indica necesariamente una crisis crediticia masiva en términos de cantidad de empresas afectadas, sino un deterioro pronunciado dentro de un universo pequeño.

CRISIS SOSTENIDA

En el sector empresarial, los indicadores de mora llevan más de un año en alza sostenida y los últimos datos disponibles muestran que el deterioro se aceleró en los primeros meses de 2026.

Un informe del Instituto Argentina Grande, elaborado en base a datos del Centro de Estudios para el Desarrollo Empresarial y Urbano (Cendeu) y el Banco Central de la República Argentina (BCRA), revela que la cartera irregular de las empresas trepó al 3,1% del total adeudado, frente al 0,9% registrado un año atrás, y que el número de firmas en la categoría de mayor riesgo crediticio prácticamente se duplicó en ese período.

UN PROBLEMA QUE NO SE HABÍA OBSERVADO DESDE LA PANDEMIA

La tasa de morosidad de la cartera crediticia de las empresas subió más de tres puntos porcentuales en doce meses. El informe detalla esa evolución por tipo de línea: adelantos, documentos, créditos con garantía hipotecaria y créditos con garantía prendaria. En todos los casos, la tendencia es la misma: un recorrido ascendente que, según el instituto, no se había observado desde la pandemia.

En detalle, a marzo de 2026 la morosidad más alta entre las empresas se registra en las líneas de crédito con garantía hipotecaria (5,4%), seguidas por las garantías prebendarias (4,2%), los adelantos (3,2%) y finalmente, los documentos (2,7%).

Un dato a considerar, es que la tasa de morosidad es mayor que la que capta el indicador de monto adeudado, dado que muchas empresas que se endeudan por valores bajos no hacen subir el monto moroso, pero sí elevan la cantidad de deudores con atrasos. Esa distinción es relevante para entender la magnitud del fenómeno. El incumplimiento está más extendido en cantidad de firmas que lo que el número agregado permite ver a simple vista.

Uno de los datos más llamativos del informe es el crecimiento de las empresas clasificadas en situación 5, que corresponde a la categoría de “deudores irrecuperables”, es decir, aquellos que acumulan más de un año de atraso en al menos una línea de crédito. En marzo de 2026, esa cifra alcanzó las 21.948 empresas, lo que representa el 7,7% del total de firmas deudoras ante el sistema financiero. En términos relativos, el crecimiento fue del 65% en solo doce meses.

La evolución no fue gradual sino que se aceleró de manera pronunciada en la segunda mitad de 2025. En abril de 2024, el número de empresas en situación 5 era de 10.813. Desde ese punto, la curva trepó mes a mes hasta superar las 21.000 en los primeros meses de este año. El informe subraya que cuando se contempla las situaciones 3, 4 y 5 en conjunto —que agrupan a todas las empresas con dificultades de pago de diverso grado—, ese porcentaje sube al 13,5% del total de firmas deudoras.