Hay jurisdicciones que tienen una dependencia exponencial de fondos coparticipables. Por ejemplo, La Rioja, el 86,3% de sus ingresos totales provienen de Coparticipación Federal de Impuestos, mientras que la Formosa compone sus finanzas con un 83,7% de partidas nacionales.

La antítesis son Ciudad Autónoma de Buenos Aires, Neuquén y Chubut. La capital argentina liderada por Jorge Macri, tiene apenas una dependencia de fondos coparticipables del 9,7% sobre el total de sus ingresos.

Los fondos nacionales en Neuquén solo representan el 15,1% de los ingresos totales, mientras que Chubut tiene una dependencia del 33,8% de partidas provenientes de la Coparticipación.

El 66,2% restante de los fondos de Chubut vienen por recaudación propia a través de impuestos provinciales y regalías petroleras.

PROYECCIONES POR DEBAJO DE LO ESPERADO

En 2024, los recursos automáticos de origen nacional a provincias (coparticipación y otras leyes especiales de reparto automático) registraron una caída real del -10%.

De acuerdo al informe de la consultora Politikon Chaco al que tuvo acceso Metadata Noticias, para 2025, las estimaciones iniciales eran optimistas: Se esperaba una recuperación significativa de la actividad económica que impulsara la recaudación y, con ello, permitiera recomponer márgenes fiscales y fortalecer la gestión presupuestaria subnacional.

Sin embargo, ese optimismo se fue diluyendo con el correr de los meses, ante una recaudación que no mostró el repunte necesario para recomponer de forma sostenida los recursos distribuidos a las provincias

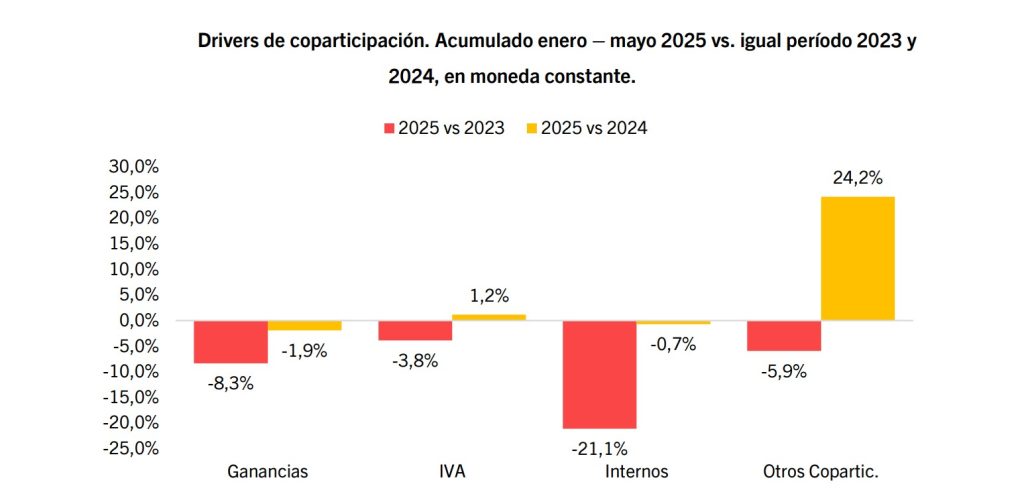

Asimismo, la recaudación vinculada al consumo, continúa si una recuperación firme. El IVA, principal fuente de recursos dentro de la masa coparticipable, exhibió un desempeño errático: creció en los primeros tres meses del año (impulsado en parte por una baja base comparativa) pero cayó en abril y mayo, y se ubicó por debajo de las expectativas previas.

En el acumulado enero-mayo, el tributo apenas se recuperó un 1,1% real frente al mismo período de 2024, lo que representa un rebote mucho más débil de lo anticipado.

En la misma tónica, Ganancias cae más de lo previsto y los “impuestos Internos” no logran repunte.

En el caso del impuesto a las Ganancias (el segundo en importancia dentro del reparto federal), si bien en los primeros meses del año mostró cierta mejora, en mayo registró una caída mayor a la esperada, lo que arrastró al tributo a cerrar el período con una variación acumulada negativa del -2,0%.

Por su parte, los Impuestos Internos (muchos muy ligados al consumo) muestran una baja del -0,7%. Solo el conjunto “Otros Coparticipados” registra una suba (+24,1%), pero representan menos del 1% del total distribuido, por lo que su impacto es marginal.

“En suma, los cuatro drivers centrales de la coparticipación (IVA, Ganancias, Internos y Otros Coparticipados) no logran mostrar una recuperación consolidada: todos, salvo el último, se encuentran por debajo de los niveles de 2023 en términos reales”, sostiene el informe.